Value Betting und Bankroll-Management im Basketball: Kelly, Units und ROI

In meinem zweiten Wettjahr hatte ich einen Monat, in dem ich 18 von 25 Wetten getroffen habe. Ein ROI im hohen zweistelligen Bereich. Das Problem: Im Monat davor hatte ich 6 von 22 getroffen und die Hälfte meiner Bankroll verbrannt. Über beide Monate gemittelt stand ich exakt dort, wo ich angefangen hatte. Die Erkenntnis aus dieser Phase: Einzelne Wetten sind Glück, Strategien sind Rauschen, Bankroll-Management ist das, was am Ende übrig bleibt. Professionelle NBA-Wetter erreichen laut Marktanalysen Gewinnquoten von 54 bis 58 Prozent und dokumentieren damit einen ROI von 6 bis 15 Prozent. Das klingt nach wenig, bis man realisiert, dass es jede Woche eine neue Phase aus Verlust und Gewinn braucht, um sich auf diesem Niveau zu stabilisieren. Value Betting ist nicht die Kunst, einzelne richtige Entscheidungen zu treffen, sondern die Disziplin, wiederholt Entscheidungen mit positivem Erwartungswert zu treffen — und die eigenen Einsätze so zu dimensionieren, dass man die unvermeidliche Varianz überlebt. Dieser Artikel ist der praktische Werkzeugkasten dafür.

Inhaltsverzeichnis

- Expected Value: die einzige Zahl, die zählt

- Kelly-Kriterium: Einsatzhöhe aus Edge und Quote

- Units statt Euro: Bankroll in Prozent denken

- Closing Line Value als Langfrist-Indikator

- Wie die 5,3-Prozent-Wettsteuer den ROI drückt

- Drawdowns verstehen: Varianz auf 1.000 Wetten

- Tilt: warum Disziplin wichtiger ist als Modelle

- LUGAS-Einzahlungslimit als strategischer Rahmen

- Disziplin ist das Modell, das alle anderen Modelle trägt

- Häufige Fragen zu Value und Bankroll

Expected Value: die einzige Zahl, die zählt

Wenn mich jemand fragt, welche Zahl sich ein Basketball-Wetter merken muss, ist meine Antwort nicht 52,4 und nicht 2,7. Es ist der Begriff Expected Value, kurz EV. Jeder einzelne Tipp hat einen Erwartungswert, und die Summe aller Erwartungswerte ist am Ende die Summe, die man gewonnen oder verloren hat.

Die Formel ist einfach: EV = (Gewinnwahrscheinlichkeit × Nettogewinn) — (Verlustwahrscheinlichkeit × Einsatz). Bei einer Wette mit Quote 2,10, 50 Euro Einsatz und einer geschätzten Trefferwahrscheinlichkeit von 52 Prozent rechnet sich das so: 0,52 × 55 Euro minus 0,48 × 50 Euro ergibt 28,60 minus 24, also plus 4,60 Euro Erwartungswert. Setze ich diese Wette 1.000 Mal unter identischen Bedingungen, gewinne ich langfristig rund 4.600 Euro — trotz einer Trefferquote knapp über der Hälfte.

Der Punkt ist nicht die Rechnung selbst, sondern das Umdenken, das sie erzwingt. Eine Wette ist nicht deshalb gut, weil sie gewinnt, sondern weil ihr Erwartungswert positiv war. Umgekehrt: Eine Wette ist nicht deshalb schlecht, weil sie verliert, sondern weil ihr Erwartungswert negativ war. Die kognitive Umstellung ist brutal. Die meisten Wetter beurteilen ihre Entscheidungen nach dem Ergebnis, nicht nach dem Prozess. Wer den Schalter umlegt und rückwirkend nur fragt, ob seine Einschätzung der Trefferwahrscheinlichkeit in diesem Moment korrekt war, hat die wichtigste Tür zur Langzeit-Profitabilität geöffnet.

Die Schlüsselgröße in der EV-Rechnung ist die geschätzte Trefferwahrscheinlichkeit. Genau dort liegt der ganze Edge — oder eben kein Edge. Der Break-Even-Punkt bei Standard-Quoten -110 (dezimal 1,91) liegt bei 52,4 Prozent Trefferquote. Wer seine eigene Trefferwahrscheinlichkeit auf 55 Prozent einschätzt und die Buchmacher-Quote bei 1,91 ist, hat einen positiven EV von knapp drei Prozent auf den Einsatz. Wer sie auf 51 Prozent einschätzt, hat einen negativen EV und sollte die Wette nicht spielen, so attraktiv sie optisch auch wirken mag.

Die praktische Schwierigkeit ist die realistische Schätzung. Die meisten Wetter überschätzen ihre Trefferquote systematisch. Ein Modell, das im Rückblick 55 Prozent produziert hätte, wird live selten die gleiche Quote erreichen, weil man im Rückblick Informationen hatte, die man in Echtzeit nicht verarbeiten konnte. Mein Arbeitsprinzip: Ich ziehe von meiner Schätzung pauschal zwei Prozentpunkte ab, bevor ich EV rechne. Das klingt wie Pessimismus, ist aber in Wahrheit eine Disziplin-Regel gegen die eigene Selbstüberschätzung.

Kelly-Kriterium: Einsatzhöhe aus Edge und Quote

Die Kelly-Formel ist die mathematisch saubere Antwort auf die Frage: Wie viel soll ich bei dieser Wette einsetzen? Sie stammt aus der Informationstheorie der 1950er Jahre und wird heute von jedem ernstzunehmenden Sports-Betting-Profi in irgendeiner Form angewendet — oder bewusst modifiziert.

Die Grundformel: f = (bp — q) / b, wobei f der anteilige Einsatz an der Bankroll ist, b der Netto-Quotengewinn, p die Gewinnwahrscheinlichkeit und q die Verlustwahrscheinlichkeit. Bei einer Quote von 2,10 (also b = 1,10), einer geschätzten Gewinnwahrscheinlichkeit von 55 Prozent und entsprechend 45 Prozent Verlust ergibt sich: (1,10 × 0,55 — 0,45) / 1,10 = 0,155 / 1,10 = 0,141. Die Formel empfiehlt, 14,1 Prozent der Bankroll auf diese Wette zu setzen. Bei einer Bankroll von 5.000 Euro sind das 705 Euro — ein Einsatz, der für die meisten Freizeitwetter intuitiv zu hoch ist.

Genau deshalb nutzen Profis selten Voll-Kelly. Der theoretische Optimalwert maximiert das logarithmische Wachstum der Bankroll, aber er tut das mit einer Varianz, die psychologisch kaum zu ertragen ist. Drawdowns von 40 bis 50 Prozent sind bei Voll-Kelly nicht selten, und die meisten Menschen verlieren in solchen Phasen die Nerven und brechen das System ab, bevor es sich regenerieren kann.

Halb-Kelly ist der akzeptierte Kompromiss zwischen Wachstum und Ertragbarkeit. Man setzt nur die Hälfte dessen ein, was die Formel vorschreibt. Das reduziert die Varianz deutlich, halbiert aber auch die langfristige Wachstumsrate. Für die meisten Wetter ist das eine akzeptable Balance. Viertel-Kelly ist nochmal konservativer und für Einsteiger der Richtwert, den ich empfehle — die Varianz ist niedrig genug, um psychologisch verträglich zu sein, und das Wachstum ist immer noch positiv, solange der Edge real ist.

Der schwierigste Aspekt der Kelly-Anwendung ist die Edge-Schätzung. Die Formel ist nur so gut wie die Gewinnwahrscheinlichkeit, die man einsetzt. Wer seinen Edge systematisch überschätzt — und die meisten tun das —, der spielt mit Kelly faktisch höhere Einsätze als rechnerisch gerechtfertigt, und die Varianz wird noch schlimmer. Meine persönliche Regel: Ich rechne Kelly mit meiner konservativ korrigierten Gewinnwahrscheinlichkeit (also den abgezogenen zwei Prozentpunkten) und nutze dann Viertel-Kelly zusätzlich. Das ergibt Einsätze, die selbst bei optimistischer Einzelrechnung sehr selten über drei Prozent der Bankroll hinausgehen.

Kelly hat eine weitere Schwäche: Er nimmt an, dass Wetten unabhängig sind. Im Basketball sind sie das selten. Zwei Wetten auf zwei Spiele am gleichen Abend können korreliert sein, weil beide auf ähnliche Markttendenzen reagieren (etwa auf eine Dreier-Varianz-Welle). Wer mehrere Wetten parallel platziert, sollte die Kelly-Summe aller Einsätze auf einen Maximalwert begrenzen, typischerweise 10 bis 15 Prozent der Bankroll pro Abend.

Units statt Euro: Bankroll in Prozent denken

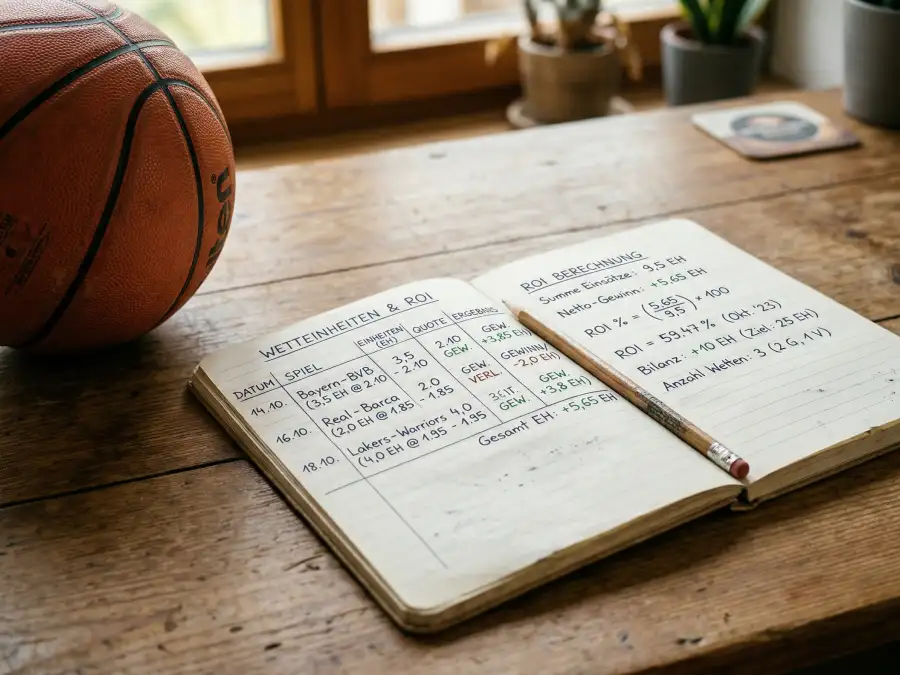

Ich rede mit anderen Wettern nie über konkrete Einsatzsummen. Nicht weil es unhöflich ist, sondern weil absolute Zahlen nichts aussagen. 100 Euro sind für den einen ein ganzes Monatsbudget, für den anderen der übliche Tageseinsatz. Die einzige Einheit, die portabel und fair vergleichbar ist, heißt Unit.

Eine Unit definiere ich als ein fester Prozentsatz meiner aktuellen Bankroll — typischerweise ein Prozent. Bei einer Bankroll von 5.000 Euro ist eine Unit also 50 Euro. Wächst die Bankroll auf 6.000 Euro, wächst die Unit auf 60 Euro. Schrumpft sie auf 4.000 Euro, schrumpft die Unit auf 40 Euro. Dieses proportionale Mitwachsen und Mitschrumpfen ist das, was mich gegen katastrophale Verluste absichert und gleichzeitig erlaubt, bei steigender Bankroll nicht auf ewig mit den Anfangseinsätzen festzusitzen.

Meine typische Einsatz-Staffelung nach Edge-Einschätzung: bei kleinen Edges 0,5 bis 1 Unit, bei mittleren Edges 1,5 bis 2 Units, bei klaren Edges 2,5 bis 3 Units. Über drei Units gehe ich praktisch nie, auch wenn die Kelly-Formel das rechnerisch erlauben würde. Der Grund ist Varianzschutz: Eine einzelne verlorene Drei-Unit-Wette kostet drei Prozent der Bankroll, und mehrere davon hintereinander führen zu einer Drawdown-Phase, in der Disziplin Schaden nimmt.

Die Einheiten-Logik hat einen weiteren Vorteil: Sie zwingt zur Ehrlichkeit bei der Bilanzierung. Wer nach einem Monat bilanziert „plus 500 Euro“ hat wenig Informationsgehalt produziert. Wer bilanziert „plus 10 Units bei 120 Wetten“ gibt sich selbst ein klares Signal: 8,3 Prozent ROI auf den Umsatz, also solide. Wer hingegen „plus 10 Units bei 400 Wetten“ schreibt, weiß, dass er 2,5 Prozent ROI produziert hat — ein Wert, der in der langfristigen Varianz leicht gegen null gehen kann.

Closing Line Value als Langfrist-Indikator

Das einzige Qualitätsmaß, das ich langfristig wirklich ernst nehme, ist Closing Line Value, kurz CLV. Einzelne Gewinne oder Verluste können Glück sein. CLV ist das Maß dafür, ob man konstant besser ist als der Markt am Ende seines Preisfindungs-Prozesses.

Die Idee: Die Schlusslinie eines Spiels — die Quote, zu der der Anbieter die Wette unmittelbar vor Anpfiff anbietet — ist nach vielen Stunden Sharp Money und Modellanpassung die Bestschätzung des fairen Werts. Wenn ich meine Wette zu einer Quote von 1,95 platziere und die Schlussquote für dieselbe Wette bei 1,85 landet, habe ich positiven CLV. Der Markt hat sich nach meiner Wette zu meinen Gunsten bewegt — mein Tipp war vor dem Markt, nicht hinter ihm.

Positiver CLV über eine signifikante Stichprobe — mehrere hundert Wetten — ist der beste verfügbare Indikator dafür, dass ein Wetter langfristig profitabel sein wird. Selbst Gewinner mit negativem CLV sind laut der Markt-Statistik praktisch immer Varianz-Profiteure, deren Vorteil sich auf längere Sicht auflöst. Umgekehrt können Wetter mit positivem CLV auch kurzfristig verlieren, aber die Tatsache, dass der Markt sich zu ihren Gunsten bewegt, ist mathematisch ein sehr starkes Signal.

Das Tracking von CLV ist einfacher, als es klingt. Ich notiere zu jeder platzierten Wette die Quote, zu der ich gesetzt habe, und die Schlussquote, die der gleiche Anbieter kurz vor Anpfiff anbietet. Die Differenz — ausgedrückt in impliziter Wahrscheinlichkeit — ist mein CLV-Wert für diese Wette. Am Monatsende mittele ich, und wenn der Durchschnitt positiv ist, weiß ich, dass meine Entscheidungen vor dem Markt waren, selbst wenn die konkrete Bilanz in diesem Monat eine Verlustsumme ausweisen sollte.

Die Zahl, die ich mir als professionellen Benchmark gesetzt habe: Wer dauerhaft zwei bis drei Prozent positiven CLV erzielt, ist auf einem Level, auf dem die 54 bis 58 Prozent Gewinnquote der Profis mittel- bis langfristig erreichbar sind. Das entspricht einem ROI von 6 bis 15 Prozent, wie in der Marktanalyse dokumentiert. CLV unter einem Prozent ist bei kleineren Bankrolls schwer von Varianz zu trennen und sollte über längere Zeiträume gemittelt werden.

Wie die 5,3-Prozent-Wettsteuer den ROI drückt

In Deutschland fällt auf jeden Wetteinsatz eine Sportwettensteuer von 5,3 Prozent an; die Steuereinnahmen lagen 2023 bei rund 409 Millionen Euro. Diese Steuer ist der größte strukturelle Gegenwind, den deutsche Wetter gegen sich haben, und viele unterschätzen, wie fundamental sie das ROI-Profil verändert.

Die Mechanik ist simpel: Der Anbieter zieht 5,3 Prozent vom Einsatz ab, bevor er die Quote anwendet — oder er zieht die Steuer vom Gewinn ab. Wirtschaftlich ist beides äquivalent, aber die wahrgenommene Wirkung unterscheidet sich. Bei Abzug vom Einsatz scheint die Quote unverändert, aber der tatsächliche Einsatz ist kleiner als angegeben. Bei Abzug vom Gewinn ist der Gewinn niedriger als die Quote suggeriert. Die Rechnung: Eine Quote von 2,00 wird durch die 5,3-Prozent-Steuer effektiv zu einer Quote von ungefähr 1,90 — ein Rückgang, der bei Break-Even-Schwellen von 52,4 Prozent sofort spürbar wird.

Seit Einführung der 5,3-Prozent-Einsatzsteuer im Jahr 2021 sind die Wetteinsätze insgesamt um etwa 15 Prozent zurückgegangen. Das ist der messbare Effekt auf das Verhalten — viele Wetter haben ihre Einsatzgröße reduziert oder sind zu illegalen Anbietern abgewandert, die keine Steuer abführen. Für den legal spielenden Wetter bleibt nur die Anpassung der eigenen Edge-Schwelle. Was unter einer Marktwirklichkeit ohne Steuer bei einem Edge von zwei Prozent profitabel wäre, braucht unter 5,3-Prozent-Steuer realistisch einen Edge von vier bis fünf Prozent, um das gleiche Nettoergebnis zu erzielen.

Einige Anbieter übernehmen die Wettsteuer für bestimmte Märkte als Marketing-Leistung. Das klingt nach Geschenk, ist in der Regel aber durch minimal schlechtere Quoten gegenfinanziert. Die Rechnung lohnt sich trotzdem oft, weil die Intransparenz der Gegenfinanzierung dem Wetter psychologisch entgegenkommt. Wer konsequent nach Nettoquote vergleicht (Quote nach Steuer, nicht vor Steuer), trifft rationale Entscheidungen — und die Anbieter mit „steuerfreien“ Boni fallen in der Nettovergleichstabelle oft gar nicht so schlecht aus.

Meine praktische Empfehlung: Wer in Deutschland ernsthaft wettet, sollte die 5,3-Prozent-Steuer als strukturelle Konstante akzeptieren und seine Modell-Schwelle entsprechend anheben. Wer Edges unter drei Prozent spielt, wird selbst bei gutem Modell durch die Steuer praktisch aufgefressen.

Drawdowns verstehen: Varianz auf 1.000 Wetten

Ich habe einmal über 1.000 simulierte Wetten bei einem realistischen Profi-Szenario gerechnet: 55 Prozent Trefferquote, Quote 1,91, 1 Prozent Bankroll pro Einsatz. Der erwartete ROI liegt bei rund 5 Prozent. Aber der maximale simulierte Drawdown — also der tiefste Einbruch gegenüber einem früheren Hochpunkt — lag bei etwa 18 Prozent. Und das war das gut verlaufende Szenario. In zehn Prozent der Simulationen kam es zu Drawdowns von über 25 Prozent, und das war immer noch ein real profitables System.

Die Lehre: Drawdowns sind nicht die Ausnahme, sie sind das Normale. Wer eine Phase durchläuft, in der die Bankroll um 15 oder 20 Prozent schrumpft, hat statistisch nichts falsch gemacht — er hat lediglich die pessimistische Seite einer Varianzkurve erwischt, die bei endlichen Stichproben unvermeidlich ist. Das Problem ist, dass sich diese Phase psychologisch wie ein Systemversagen anfühlt, und genau dann werden die schlechtesten Entscheidungen getroffen: Einsatzerhöhung zum Nachholen, Wetten auf unbekannte Teams zum Abwechseln, Verlassen der eigenen Edge-Kriterien zum „Glück-Erzwingen“.

Mein Umgang mit Drawdowns: Ich führe ein physisches Logbuch, in dem ich nach jeder Wette eintrage, warum ich sie platziert habe, welchen Edge ich gesehen habe und wie hoch die Unit-Größe war. In Drawdown-Phasen blättere ich in diesem Logbuch zurück. Meistens stelle ich fest, dass die verlorenen Wetten der letzten zwei Wochen alle aus denselben Gründen platziert wurden wie die Wetten im Monat davor, als die Bilanz plus zwölf Units war. Die Entscheidungen waren nicht schlechter, die Welt war einfach unfreundlicher. Das Logbuch ist mein Anker gegen die reflexhafte Systemänderung in schlechten Phasen.

Statistisch brauche ich über 500 Wetten, bevor Varianz sich so weit glättet, dass eine Bilanz eine ernsthafte Aussage über Modellqualität zulässt. Unter 500 Wetten ist fast jede Bilanz mit fast jedem Edge-Profil kompatibel. Die meisten Freizeitwetter bewerten ihre Strategie nach 30 oder 50 Wetten und treffen auf dieser Grundlage Entscheidungen über das weitere Vorgehen. Das ist statistisch unzulässig. Die Entscheidung, ein System zu verändern oder beizubehalten, sollte an CLV gekoppelt sein, nicht an kurzfristiger Bilanz.

Tilt: warum Disziplin wichtiger ist als Modelle

Tilt ist ein Pokerbegriff, der perfekt auf Sportwetten passt. Er bezeichnet den Zustand, in dem emotionale Reaktionen auf vorherige Ereignisse die eigene Entscheidungslogik überlagern. Nach einer schmerzhaften Niederlage steigt die Tendenz, die nächste Wette größer zu platzieren, um den Verlust wettzumachen. Nach einem großen Gewinn steigt die Tendenz, die nächste Wette unvorsichtiger zu platzieren, weil Selbstvertrauen in Übermut kippt. Beide Richtungen sind Varianten desselben Problems: Entscheidungen, die nicht aus dem Modell, sondern aus dem Gefühl kommen.

Mathias Dahms, Präsident des Deutschen Sportwettenverbands, sagte in einem Interview 2024: „Schätzungsweise verbringen Spielende in Deutschland die Hälfte der Zeit auf illegalen Websites. Das birgt große Gefahren, da es bei den illegalen Anbietern beispielsweise keine Limits oder Sperren gibt.“ Die fehlenden Schutzmechanismen verstärken Tilt-Verhalten dramatisch, weil keine externen Grenzen mehr greifen. Im legalen Markt schützen Einzahlungslimit und Sperrwerkzeuge den Wetter zumindest teilweise vor sich selbst. Wer diese Mechaniken als Einschränkung empfindet, hat sie noch nicht in der Logik eines langfristigen Spielers verstanden.

Meine Tilt-Abwehr besteht aus drei Regeln. Erstens: Nach jedem Verlust über zwei Units mache ich 24 Stunden Pause. Keine neuen Wetten, kein Nachladen. Zweitens: Nach jedem Gewinn über fünf Units reduziere ich die Unit-Größe für die nächsten 48 Stunden auf 0,5 Units, weil ich mich in dieser Phase statistisch signifikant für besser halte, als ich bin. Drittens: Ich setze kein Spiel an einem Tag, an dem ich privat gestresst oder erschöpft bin. Die Regeln klingen rigide, sind aber nach Jahren der Tilt-Erfahrung das, was mich vor mir selbst rettet.

Die Psychologie des Verlierens ist für Wetter die härtere Herausforderung als die Mathematik des Gewinnens. Wer das akzeptiert und strukturelle Schutzmechanismen in den eigenen Alltag einbaut, hat einen der größten Vorteile überhaupt.

LUGAS-Einzahlungslimit als strategischer Rahmen

Das anbieterübergreifende monatliche Einzahlungslimit für lizenzierte Sportwetten- und Online-Glücksspielanbieter liegt bei 1.000 Euro; die Steuerung erfolgt über das zentrale System LUGAS. Für viele Wetter ist das Limit unsichtbar, weil sie ohnehin weit darunter bleiben. Für andere ist es ein Engpass, um den sie herumarbeiten wollen. Meine Position: Es ist ein strategischer Rahmen, der hilft, Bankroll-Dynamik zu strukturieren.

Die Mechanik ist einfach. Alle Einzahlungen bei legalen deutschen Anbietern werden zentral erfasst. Summen über 1.000 Euro pro Kalendermonat werden automatisch abgelehnt, unabhängig davon, auf wie viele Anbieter sie verteilt werden. Wer das Limit erhöhen möchte, kann einen Antrag stellen, der eine Bonitätsprüfung auslöst und in der Regel mehrere Wochen dauert.

Für die Bankroll-Planung bedeutet das: Wer unter 1.000 Euro pro Monat einzahlt, hat volle Flexibilität. Wer darüber liegen will, muss das proaktiv beantragen oder seine Wettfrequenz anpassen. Das klingt einschränkend, ist aber in der Praxis eine nützliche Bremse. Wetter, die sich über das 1.000-Euro-Limit hinaus bewegen wollten, obwohl ihre persönlichen Verhältnisse das nicht rechtfertigten, werden durch das Limit indirekt vor Selbstschaden geschützt.

Strategisch empfehle ich, das Monatslimit als Maximum der Bankroll-Abstürze zu verstehen, nicht als Maximum des Wettumsatzes. Wer eine Bankroll von 3.000 Euro verwaltet und ein 100-Unit-Modell mit 1-Prozent-Units fährt, kann problemlos ein Umsatzvolumen von mehreren tausend Euro pro Monat erreichen, ohne zusätzliche Einzahlungen zu tätigen. Einzahlungen sind nur dann nötig, wenn die Bankroll akut nachgeschoben werden muss — und genau in diesen Phasen ist das Limit eine Chance, die Gesamtlage zu überprüfen, statt reflexhaft nachzufüllen.

Disziplin ist das Modell, das alle anderen Modelle trägt

Value Betting im Basketball ist nicht eine Technik, sondern eine Haltung. Sie beginnt mit der Einsicht, dass einzelne Wetten keine Qualitätsaussage erlauben und dass Erwartungswert die einzig relevante Entscheidungsgrundlage ist. Sie setzt sich fort in einer Bankroll-Disziplin, die Einsätze proportional zur aktuellen Finanzlage bemisst und Kelly-Formeln konservativer auslegt als die reine Mathematik es verlangt. Sie wird gefestigt durch ein Tracking-System, das nicht Ergebnisse zählt, sondern Closing Line Value misst, und durch eine Tilt-Abwehr, die emotionale Reaktionen auf Varianzereignisse strukturell ausschaltet. Und sie findet ihren Rahmen in den Werkzeugen des regulierten deutschen Marktes — der 5,3-Prozent-Steuer, dem LUGAS-Einzahlungslimit, den OASIS-Sperrmöglichkeiten —, die nicht Hindernisse sind, sondern Rahmenbedingungen, mit denen ein langfristig orientierter Wetter arbeitet. Wer diese fünf Ebenen verinnerlicht und eine davon ernsthaft vernachlässigt, verliert auf die eine oder andere Weise Geld. Wer sie alle respektiert, hat die mathematische und psychologische Grundlage dafür, in einem Markt zu bestehen, in dem nur 10 bis 15 Prozent der Teilnehmer langfristig profitabel sind. Für die praktische Umsetzung im Live-Kontext empfehle ich den vertiefenden Artikel zu Basketball Live-Wetten und Risikokontrolle, in dem die Disziplin-Mechaniken dieses Artikels auf die besonders fordernde Live-Umgebung übertragen werden.

Häufige Fragen zu Value und Bankroll

Man multipliziert die geschätzte Gewinnwahrscheinlichkeit mit dem Nettogewinn, zieht davon die Verlustwahrscheinlichkeit multipliziert mit dem Einsatz ab. Bei Quote 2,10, 50 Euro Einsatz und 52 Prozent Trefferwahrscheinlichkeit ergibt sich 0,52 mal 55 minus 0,48 mal 50, also plus 4,60 Euro Erwartungswert pro Einsatz. Wichtig ist dabei, die eigene Trefferwahrscheinlichkeit realistisch und eher konservativ zu schätzen. Viertel-Kelly ist für die meisten Einsteiger der praktikable Einstieg. Die Formel empfiehlt einen theoretisch optimalen Einsatz, Viertel-Kelly nimmt davon nur 25 Prozent. Das reduziert die Varianz deutlich, erhält aber die positive Wachstumsdynamik, solange der zugrunde liegende Edge real und die Trefferwahrscheinlichkeit nicht überschätzt ist. Einzelne Ergebnisse unterliegen hoher Varianz und sagen wenig über die Qualität der Entscheidung aus. CLV misst, ob man systematisch vor dem Markt liegt — also ob die Schlussquote zu Gunsten der eigenen Wette gelaufen ist. Positiver CLV über mehrere hundert Wetten ist der verlässlichste Indikator für langfristige Profitabilität. Das Limit bezieht sich auf Einzahlungen, nicht auf Wettumsätze. Wer eine angemessen dimensionierte Bankroll bei den Anbietern hat und mit Units im Ein-Prozent-Bereich arbeitet, kann mehrere tausend Euro Umsatz pro Monat tätigen, ohne zusätzlich einzuzahlen. Das Limit wird erst zum Engpass, wenn die Bankroll durch Verluste massiv nachgeschoben werden müsste — und genau dort ist es oft ein nützliches Warnsignal.Wie berechne ich den Expected Value einer Basketball-Wette konkret?

Welche Kelly-Fraktion ist für Einsteiger sinnvoll?

Warum ist Closing Line Value wichtiger als ein einzelnes Ergebnis?

Wie reduziert das 1.000-Euro-Einzahlungslimit meine Bankroll-Strategie?

Erstellt von der Redaktion von „Sportwetten Basketball Strategie”.